想要一次性补缴社保,到底划算不划算?

最近小管家看到大家留的评论比较多的是“我的社保已经缴纳10年了,我要不要补缴呢?”以及“社保真的能一次性补缴吗?”

对于缴纳过的社保的人来说,要不要补缴简直就是一个世纪难题。小管家就关系利害与解决方法来聊一聊。

社保断缴了怎么办?

如果不是年纪轻轻需要买房需要买车孩子要上小学等等问题,社保断缴问题并不大。再者养老和医疗的缴费年限都是可以累积的,断了也能续上。

城市人口续社保的办法有两种,一种是“职工社保”,一种叫做“灵活就业社保”(居民社保)。前者是通过单位来交,后者是自己去户籍地的社保部门办理。

农村户口的也不用急,现在医疗有“新农合”,以前养老问题是无解的,但现在出了“新农保”。比如有的地区是45周岁以下参保,累计交满15年及以上,在60岁后就可以按月领取。现在的领取水平是每个月800元到1000元。

每个城市的政策不同,各别城市也支持补缴职工医保,建议有需求的朋友拨打12333询问当地社保局。

任何社保都可以随时补缴吗?

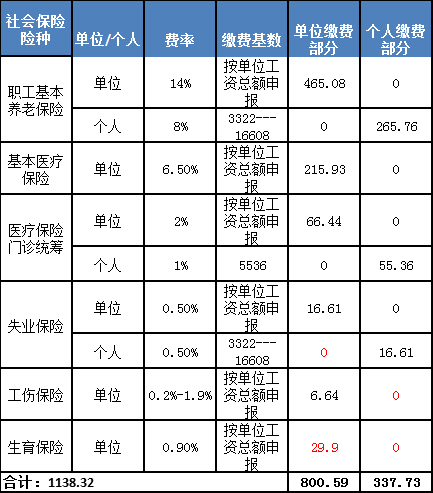

因为社保的种类较多,所以不是任一社保都能补缴,像职工社保的规则较为复杂,需要公司为你补缴,补缴的时间也根据当地政策而定。

居民社保和新农合等都可以一次性补交,如果没有连续缴纳的需求,可以等到退休的时候一次性缴纳。

现在的社保政策都是一省一策,乃至一市一策,就像医保的缴费年限要求,从10年到25年,差别太大了。再比如补交的要求:有些地区过了多少岁就不能补交了,有些地区现在补齐明年就可以领钱了。

所以小管家也没法给出某省某市户籍的政策到底是什么样的。如果你有这个需求,可以拨打12333向当地的社保部门咨询:能不能补?以什么条件补?补交的能不能和之前的接续?

社保一次性补缴划算吗?

决定补缴的很大因素就在于划算不划算。就拿小管家的二姨来说,需要一次性补缴近9万元,明年开始每个月领1300元。

最简单的算法,就是抛开养老保险金每年的涨幅,以及本金生息这些因素,单纯的算多少年能“回本”。投入9万元,每年领回15600元,差不多第6年就能回本了。

略微复杂一些的算法,养老金按照每年5%的涨幅来增长,9万本金按照每年5%的投资收益来测算,二者大概在第7年能达到同等的水平。此后,就是补交养老金的总收益碾压自己投资了。

不管是6年10个月还是8年,这种情况下考虑的就是自己的预期寿命了,到底能不能活那么久?这个就不是小管家能回答的了。

另外,养老金是每年都在上涨的,虽然涨幅已经有所回落,但5.5%,这个收益率还是可以超过很多人的投资收益水平的。

除了经济账,还要算心理账。对大部分人来说,越是步入老年,工作的竞争力越是下降,越是难以通过自身的努力赚到钱了。而养老金是每个月都会固定发下来的,能在一定程度上提供“安全感”,尤其对于农村的老人,有养老金后底气会更足,生活也可以更加独立有尊严一些。

除了这两者,社保补缴后可以重新使用医保,随着年龄增长身体状况也渐渐不如从前,有了医保后对平时看些小毛病来说还是能省下不少钱的。

综合来看,小管家觉得有条件的还是应该补交社保的。还不知道自己社保的状态的,点击首页“社保查询”即可在线查询你的社保~

不想一次性缴纳的话可以退保吗?

我们都知道,社保缴纳满15年且到退休年龄才可以领取养老金。但是有些人因为社保交的晚,或是只交了几年就没有再缴纳了,到法定退休年龄时,尚未累计缴纳满15年。这时候如果你不想一次性补足差额的话,也是可以拿回自己缴纳的社保。

换言之,你的社保没有缴纳15年,虽然国家不会按月为你发放养老金,但是不会把你已经缴纳的钱“吃掉”。

皖公网安备34010202601961号

皖公网安备34010202601961号